華陽智能上市業績即“變臉” 不到一年就要重大資產重組 “內卷式”激烈競爭下標的市占率已大幅下滑

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

出品:上市公司研究院

作者:君

1月6日晚間,披露重大資產重組事項,籌劃以支付現金的方式收購全安密靈全部或部分股東持有的標的公司不低於51%的股權。本次交易完成後,全安密靈將成為公司控股子公司。

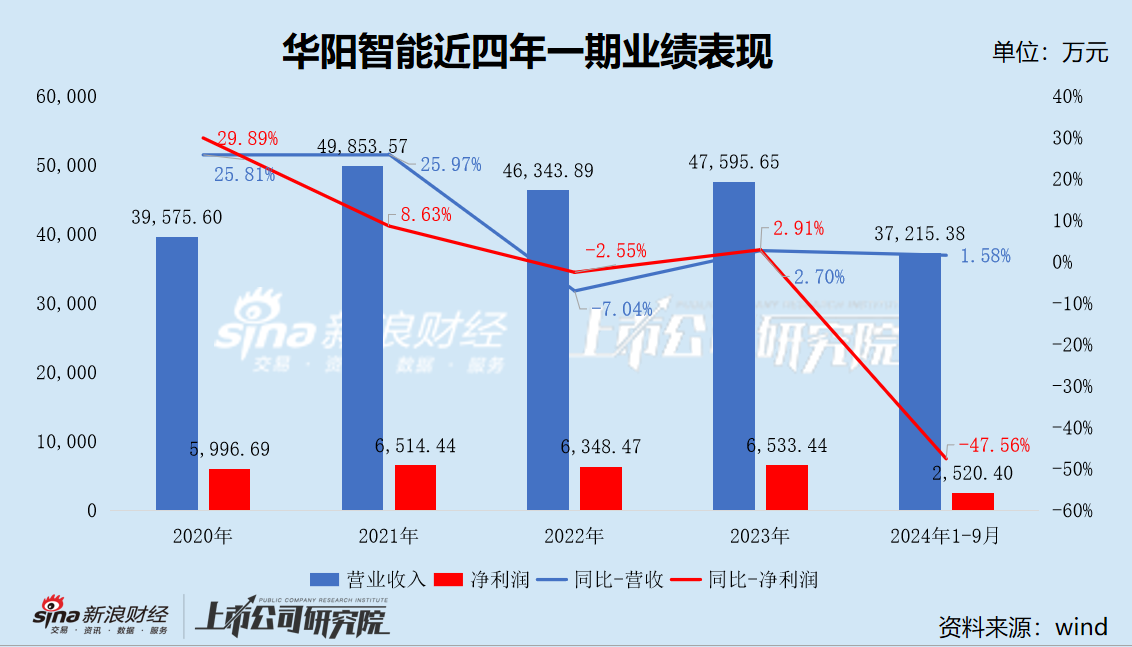

需要指出的是,華陽智能2024年2月才於創業板上市,距今還不到一年。且2024年前三季度,華陽智能業績“大變臉”,營收增速僅1.58%,淨利潤則“腰斬”,同比下降47.56%。

盈利能力的大幅下滑,或是華陽智能謀求第二增長曲線的重要原因之一。

電子雷管芯片行業“內卷式”競爭激烈 多家頭部企業市占率下滑

全安密靈是一家以自主芯片設計為核心,從事工業電子雷管電子控製模塊設計、生產和銷售的高新技術企業,向客戶提供的產品主要為電子雷管控製模塊、電子雷管控製芯片、起爆控製器,是電子雷管控製模塊行業領先企業之一。

經過持續研究和沉澱,目前全安密靈在技術領域取得若幹成果,申請專利超120項,獲授的發明專利41項,鞏固了作為國內電子雷管工業芯片獨角獸的行業地位,客戶網絡覆蓋全國。

在過去的幾年裏,國內雷管廠家持續迎來政策紅利。

2018年12月,公安部、工信部發布“關於貫徹執行《工業電子雷管信息管理通則》有關事項的通知”,要求各地公安機關、民爆行業主管部門聯合相關部門和行業協會,大力推廣應用電子雷管,確保實現2022年電子雷管全麵使用的目標;2021年12月,發布《“十四五”民用爆炸物品行業安全發展規劃》,進一步明確給出全麵使用數碼電子雷管的時間節點,即2022年6月底前停止生產、8月底前停止銷售除工業數碼電子雷管外的其它工業雷管。

電子雷管企業享受政策紅利的同時,上遊電子雷管芯片(即電子延期模塊)企業同樣從中受益。業內人士分析,電子雷管芯片市場將快速上量,預計未來幾年我國爆破專用電子控製模塊的年需求量為8-10億個。按電子控製模塊的銷售單價為5元/個計算,我國爆破專用電子控製模塊的市場空間為40-50億元。

公開資料顯示,2020年,全安密靈的產品占國內民爆電子雷管市場份額已超50%。近三年來,全安密靈每年業績以50%的增速增長。2022年,全安密靈電子控製模塊產量突破8000萬隻,市場占有率約為23%;2023年產值超3億元;2024年一季度,全安密靈生產電子雷管芯片控製模塊超3000萬塊,實現產值超1億元,同比增長超20%,全年產值預計超5億元。

若全安密靈通過本次重組實現“曲線上市”,將直麵、立芯微等同行業可比上市公司的挑戰。

盛景微2024年1月於上交所主板發行上市。招股說明書顯示,盛景微的電子控製模塊產品在爆破領域的市場占有率不斷上升,從2020年的34.19%提升至2022年的40.41%,2023年1-6月的市場占有率為23.10%,已成為爆破專用電子控製模塊市場的龍頭企業。盛景微IPO共募集資金8.64億元,其中3.18億元用於延期模塊研發及產業化項目,2.45億元用於研發中心建設項目。

從2006啟動電子雷管芯片研發,2010年推出第一款實用型電子雷管芯片,2015實現芯片模組出口並完成國際認證,2020開發高性價比、高可靠性模組,出貨超千萬顆。此後,力芯微成立控股子公司無錫賽米墾拓微電子有限公司專項推進電子雷管項目。2024年半年報顯示,力芯微的高可用工業電子雷管起爆係統項目及高性能工業電子雷管模組開發項目處於持續研發階段,預計總投資規模2800萬元,已累計投入1759.01萬元。

然而好景不長,2024年以來,受整體宏觀經濟形勢影響,民爆行業整體情況為縮量下行態勢,工業雷管累計產量前十名省份多數出現不同幅度的下滑。同時,隨著電子雷管快速推廣應用,國內爆破專用電子控製模塊市場競爭日益激烈。下遊電子雷管生產企業為了能夠降低電子雷管生產成本、提升公司盈利水平,同時保證電子控製模塊的產能供應,也在嚐試進入電子控製模塊行業。

2024年前三季度,盛景微營業收入及淨利潤分別同比下降36.42%和89.60%,係主要產品電子控製模塊銷量和價格下降所致;力芯微營業收入及淨利潤也雙雙下滑,分別同比下降4.75%和16.90%。

2022年全安密靈市占率已從兩年前的50%以上降至23%,“高度內卷”的競爭格局之下,未來恐將麵臨更為嚴峻挑戰。

上市不到一年淨利潤就“腰斬” 放寬信用政策也難增收

華陽智能主營業務為微特電機及應用產品的研發、生產和銷售,主要產品包括微特電機、空調水泵、運動組件。公司微特電機及組件領域目前主要運用於空調行業,是美的、格力、海信、海爾、奧克斯等國內知名家用電器集團的重要供應商。

依托多年積累的精密微特電機及傳動領域共性技術,公司針對醫療行業開發了基於電機驅動的電子式注射筆等精密給藥裝置,在重組人生長激素、聚乙二醇洛塞那肽、胰島素及類似物、特立帕肽等藥物中已成功應用,並持續開拓在重組人促卵泡激素、阿撲嗎啡、司美格魯肽、利拉魯肽等更多類型藥物中的應用。

華陽智能IPO擬募集資金39977萬元,實際募集資金淨額34515.81萬元,其中21091.50萬元用於智能精密注射給藥醫療器械產業化建設項目,13424.31萬元用於精密微特電機及應用產品智能製造基地建設項目,5000萬元用於補充流動資金。截至2024年6月30日,除補充流動資金外,前述項目的投資進度分別為28.70%和39.42%。

2024年前三季度,華陽智能陷入“增收減利”的尷尬境地,營業收入為3.72億元,同比僅增長了1.58%;淨利潤2520.40萬元,同比下降47.56%;扣非後歸母淨利潤2224.92萬元,同比下降51.57%。

具體而言,據產業在線數據顯示,2024年1-6月,中國空調行業銷售量為11347.2萬台,同比增長15.5%,其中內銷6086.5萬台,同比增長5.3%,外銷5260.7萬台,同比增長30%。2024年1-6月,支柱業務微特電機及組件在主要客戶中均保持了較高且穩定的供貨份額,實現營收2.48億元,較上年同期增長12.12%,與下遊市場趨勢保持一致;毛利率下降2.58pct至18.68%,主要受市場競爭激烈影響產品單價下降。

精密注射給藥裝置實現營收1298.05萬元,較上年同期減少59.08%,主要係客戶根據自身藥品研發周期及上市後銷量預期向公司下發周期性訂單,故而出現注射筆銷售短期波動的情形;毛利率跌至30.48%,同比大幅下降17.89pct。

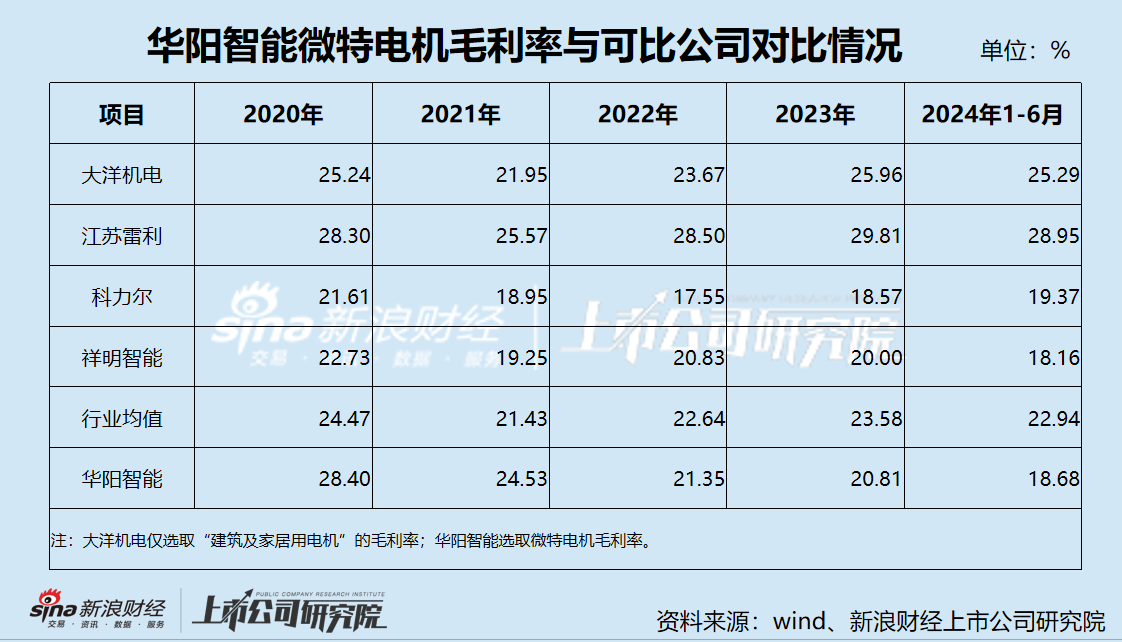

需要指出的是,華陽智能盈利能力下滑早有預兆。招股說明書顯示,公司微特電機及組件的毛利率在2019年曾高達34.8%,此後持續下滑,2020-2023年分別為28.40%、24.53%、21.35%和20.81%,5年累計降幅約14%。

與同行業上市公司比較,公司微特電機及組件的毛利率穩定性較差,從高於行業均值逐漸淪為低於行業均值,且差距呈現擴大趨勢。

精密給藥裝置業務是華陽智能重要的盈利來源之一,2019年的毛利率一度高達55.75%,且2022年上半年及2023年上半年,也穩定在48%以上,然而2024年上半年卻跌至30%,降幅高達18個百分點,公司未對此給出合理解釋。

華陽智能兩大核心業務板塊的盈利水平波動頻繁且較為劇烈,原因之一或係對主要客戶的依賴性較強。

招股說明書顯示,2021-2023年,華陽智能前五大客戶為美的、格力、海信、海爾及金賽藥業,合計銷售金額占營業收入的比重維持在80%以上。按業務板塊來看,2023年,公司對美的、格力、海信、海爾的銷售金額合計3.47億元,占微特電機及組件業務收入的比例為90.59%;對金賽藥業的銷售收入為5389.95萬元,占精密給藥裝置業務營收的比例為76.23%。

由於支柱業務的下遊市場局限於空調行業,且客戶集中度較高,華陽智能在產業鏈中的議價能力和回款能力或較差。

以2023年為例,微特電機及組件銷量為6841.49萬套,同比增長26.98%;銷售金額為3.83億元,同比微增5.82%;銷售均價約5.59元/套,同比下降16.66%,2022年約6.71元/套。

2020-2023年,應收票據及應收賬款的期末餘額分別為2.43億元、2.96億元、2.18億元和2.12億元,占營業收入的比例分別為61.30%、59.36%、46.98%和44.44%,呈現持續下滑趨勢。截至2024年9月,應收票據及應收賬款的期末餘額較期初增長23.95%,較上年同期增長22.8%,遠超營業收入增速;占營業收入的比例高達70.44%,較上年同期上升16pct。上述變動,反映出華陽智能為擴大銷量或采取了更為激進的銷售政策和信用政策。

“價格戰”在短期內或許奏效,但顯然並非“內卷”常態化下的最優選擇。

#相关推荐

评论列表 (0条)